近日,IEA(國際能源署)發(fā)布了《全球氫能觀察2022》(Global Hydrogen Review 2022)。以280頁的篇幅,從氫需求、氫生產(chǎn)、氫基礎(chǔ)設(shè)施、氫貿(mào)易、氫政策、投資與創(chuàng)新等對截至2022年6月的氫能數(shù)據(jù)進(jìn)行了回顧、闡述、總結(jié)。

2030年電解槽裝機(jī)將達(dá)1.24-2.4億千瓦

氫能需求持續(xù)增長。2021年,氫需求達(dá)到9400萬噸,相當(dāng)于全球最終能源消費的2.5%左右。大部分氫需求增長來自于煉油和工業(yè)。到2030年,通過已經(jīng)宣布的項目的潛在產(chǎn)能達(dá)到350萬千瓦。

2021年,低碳排放氫氣的產(chǎn)量不足100萬噸,幾乎全部來自使用化石燃料的工廠,通過CCUS技術(shù)獲取低碳排放效果。但低碳排放制氫項目數(shù)量在增加,如果目前在建的項目都能實現(xiàn),到2030年,低碳排放的氫產(chǎn)量達(dá)到1600-2400萬噸。其中900-1400萬噸是電解氫,700-1000萬噸是工業(yè)副產(chǎn)氫。其中就電解制氫而言,到2030年電解槽裝機(jī)容量達(dá)到1.24-2.4億千瓦。

要實現(xiàn)各國政府的氣候承諾,到2030年需要每年生產(chǎn)3400萬噸低碳排放氫。要想在2050年實現(xiàn)全球凈零排放,到2030年需要約1億噸氫。擴(kuò)大電解槽制造能力對拓展氫供應(yīng)鏈很重要。現(xiàn)在全球電解槽產(chǎn)能接近800萬千瓦/年,根據(jù)行業(yè)公告,到2030年可能會有超過6000萬千瓦/年的產(chǎn)能。

2030年綠氫成本最低達(dá)到1.3美元/千克

以目前能源價格對比來看,綠氫的價格已經(jīng)可以和工業(yè)副產(chǎn)氫價格進(jìn)行競爭,特別是資源富集、條件好的地區(qū)。

如果目前進(jìn)行的電解槽項目能夠?qū)崿F(xiàn),并擴(kuò)大生產(chǎn)能力,那么到2030年,電解槽的成本將比現(xiàn)在下降約70%,這將使得綠氫成本能夠達(dá)到1.3-4.5美元/千克。

2022年2月,世界上第一批液化氫從澳大利亞運到日本,這在國際氫貿(mào)易中具有里程碑意義。就市場而言,到2030年,預(yù)計每年出口額為1200萬噸氫氣。

就氫基礎(chǔ)設(shè)施而言,將天然氣管道用于輸送氫氣可以減少50%-80%的投資成本。現(xiàn)在有一些基礎(chǔ)設(shè)施項目是在將原有的天然氣管道改造為100%輸氫。

歐洲國家正在考慮改造LNG終端,以適應(yīng)更多接受以氨為主的貿(mào)易形式。但是這一改造的技術(shù)挑戰(zhàn)的和成本影響比較大。

近期從政策角度說,歐盟歐洲共同利益重要項目、美國通貨膨脹削減法案和德國的H2Global倡議有望發(fā)揮重大影響。

氫需求與氫產(chǎn)能

氫需求:2021年,氫需求增長了5%,反映了世界經(jīng)濟(jì)活力已經(jīng)有所恢復(fù)。國際能源署提供的表每年有兩套數(shù)據(jù),左側(cè)是以氫產(chǎn)生來源的柱狀圖,右側(cè)是國家的氫能總需求圖。從中可以看到,從2019到2021年,中國的氫能總需求比較穩(wěn)定,同時也是需求量最高的區(qū)域。2021年需求為28兆噸,比2020年上升5%。北美排第二,中東排第三,各自需求在12兆噸左右。歐洲是超過8兆噸。

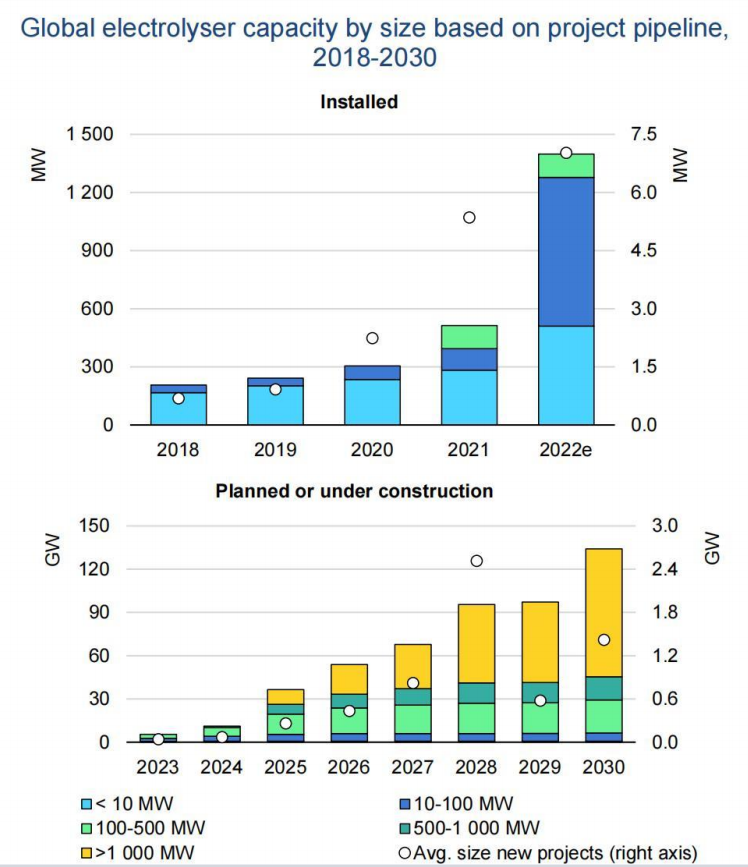

電解氫產(chǎn)能:國際能源署推測,隨著電解質(zhì)項目的單項規(guī)模逐步擴(kuò)大,電解氫產(chǎn)能在2022年會有大幅提升。在2021年(含2021年)之前,多數(shù)電解氫項目為小于10兆瓦的的項目,電解氫在2021年之后10兆瓦以上項目大幅增加。在2022年,國際能源署預(yù)測,10-100兆瓦的項目將成為主流。不過2026年之后,大于1000兆瓦的項目成為項目建設(shè)主流。整體呈現(xiàn)項目越來越大的趨勢。

在2021年,幾乎70%的現(xiàn)有產(chǎn)能都是堿式電解槽,質(zhì)子交換膜電解槽則占約25%。固態(tài)氧化物電解方式也有較大增長。在2030年,電解氫的產(chǎn)能總量將達(dá)到115吉瓦。中國歐洲仍然是電解氫的主要來源地。國際能源署認(rèn)為北美的電解氫在2030年仍然不會有明顯進(jìn)步。

2025年,天津軌道交通迎來快速發(fā)展新階段。作為城市交通體系的重要組成部分,天津市軌道交通集團(tuán)有限公司(以下簡稱“天津軌道集團(tuán)”)公布了2025年的發(fā)展規(guī)劃,涵蓋線路建設(shè)、運營優(yōu)化、技術(shù)創(chuàng)新及服務(wù)升級等多個方面。此次發(fā)布旨在進(jìn)一步提升天津軌道交通的覆蓋率、便捷性和智能化水平,為市民提供更高效、更舒適的出行體驗,同時助力天津城市經(jīng)濟(jì)的高質(zhì)量發(fā)展。 一、2024年運營成果回顧 客運量與線路里程 ? 2024年,天津軌道交通累計發(fā)送旅客2.38億人次,同比增長7.8%。 運營線路總里程達(dá)317.2公里,覆蓋全市主要區(qū)域。 軌道交通占全市公共交通出行比例提升至28.7%。 服務(wù)與社會效益 ? 軌道交通有效緩解了城市交通擁堵,減少道路交通事故發(fā)生。 沿線商業(yè)區(qū)經(jīng)濟(jì)活力顯著提升,帶動就業(yè)增長約3.5萬崗位。 二、2025年建設(shè)與擴(kuò)展計劃 新增線路與站點 ? 2025年計劃新增軌道交通里程約50公里,重點推進(jìn)地鐵6號線二期、10號線一期等項目建設(shè)。 新增站點覆蓋濱海新區(qū)、武清區(qū)等區(qū)域,進(jìn)一步完善城市軌道交通網(wǎng)絡(luò)。 預(yù)計新增站點將惠及100萬市民,縮短通勤時間。 技術(shù)升級與智能化改造 ? 引入無人駕駛技術(shù),計劃在6號線試點運行無人駕駛列車...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉(zhuǎn)載內(nèi)容版權(quán)歸作者及來源網(wǎng)站所有,本站原創(chuàng)內(nèi)容轉(zhuǎn)載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權(quán)所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網(wǎng)安備 31011302006543號

滬公網(wǎng)安備 31011302006543號